지난 시간 마무리 인사로 재무제표를 읽는 방법에 대해 논하려고 하였으나, 심화과정 강의를 보았기 때문에 이것부터 정리하고 넘어가려고 한다. 이번에는 투자지표를 보고 적정 기업가치를 정해보고 3년 뒤의 주가를 예상해 보는 연습이다.

적정 주가를 구하는 방법 - PEG라고 들어보셨나요?

흔히 PER, PSR, PBR은 많이 들어봤어도 PEG를 많이 들어보지는 않았을거라 생각하다.(이미 들어봤다면 당신은 천재)

PEG는 대충 짐작해보자. 무엇일 것 같은가?

PEG는 PER에 성장성을 포함시킨 지표라고 생각하면 된다. 즉, PER을 EPS 성장률로 나눈 값이다.

PEG가 태어난 배경을 보면, 미국 IT기업의 주가가 가치 이상으로 폭등하는 사례가 많아지면서 생겨난 지표이다.

때문에, IT기업의 고평가된 주가를 조금 더 객관적으로 볼 수 있다.(물론, EPS 성장률을 어떻게 주느냐에 따라 달라진다.)

예시를 들어보겠다.

지난번에 카페 이야기를 기억할거라 생각한다.

내 카페를 A카페라고 하고 옆 카페를 B카페라고 하겠다.

| A카페 | B카페 | |

| 기업가치(시가총액) | 10억 | 10억 |

| 순이익 | 1억 | 0.5억 |

| PER | 10 | 20 |

A카페와 B카페는 둘다 10억짜리 가치를 지니고 있다. 하지만 1년 동안 얻은 순이익은 다르다.

지난 포스팅에서 언급했듯이 PER은 (시가총액/순이익)이다. 또한, PER이 낮을수록 저평가되어 있다.

A카페는 B카페와 가치는 똑같지만, 이익은 A카페가 2배이다.

그럼 누가 저평가 되어 있는 것인가?

-> 정답은 A카페가 저평가 되어 있는 것이다.

그렇다면 투자를 할때 어디에 투자를 해야겠는가?

-> B보다는 A에 투자를 하는 게 더 나을 것 같다. 현재까지는.

자, 여기서 핵심을 잠깐 짚고 넘어가보자.

아까, 위의 표를 보면 순이익이 각각 1억과 0.5억이다.

둘 다 발행 주식수는 20만 주일때 EPS(주당순이익)은 어떻게 될까?

EPS = 순이익 / 발행주식수

-> 1억 / 20만주 and 0.5억 / 20만주

A카페의 EPS = 500원

B카페의 EPS = 250원

자, EPS를 구했다. 그렇다면 이야기를 계속해보겠다.

A카페는 생겨난 지 1년밖에 안되었지만 압도적인 매출과 순이익을 만들어내며, 지난 1년간 순이익도 B카페에 비해 앞섰다.

B카페 사장님은 A카페를 인수할까 잠깐 고민했지만, 이내 자신의 사업을 더 효율적으로 만들기로 마음을 먹었다.

B카페 사장님은 좀 더 효율적인 방법이 없을까 고민을 했고, 인건비(효율성)와 신메뉴 개발(R&D)에 힘을 쓰기로 했다.

반면, A카페는 이미 잘되고 있는 장사이기 때문에 특별히 무엇인가를 신경 쓸 필요가 없을 거라고 생각한다.

위의 이야기를 토대로 만약 투자자들이라면, 어떤 기업에 투자를 하는 게 맞을까?

-> 여기서, 우리는 2가지의 사례를 볼 수 있다.

1. 안정적인 수익을 위해 큰 위험을 무릅쓰지 않는 A카페

2. 인건비 문제를 키오스크로 해결하고, 어쩌면 실패할지도 모르는 신메뉴 개발을 감행하는 B카페

여기서 카페를 인수하러 다니는 C투자자가 나온다. C투자자는 객관적인 투자를 하고자 하는 투자자로, 여러 차례 성공적인 인수를 한 경험이 있다. 두 카페를 왔다 갔다 하며, 커피맛도 보고, 인테리어도 확인하고, 서비스질도 확인한다. 그리고 앞으로 두 카페의 순이익이 어떻게 발전할지 고민해 본다.

| A카페 | B카페 | ||

| 현재 주가(기업가치) | 5000원(10억) | 5000원(10억) | |

| 2024년(현재) | EPS 현재 | 500 | 250 |

| 2025년 | EPS 예상치 | 550 | 200 |

| 2026년 | EPS 예상치 | 600 | 400 |

| 2027년 | EPS 예상치 | 600 | 700 |

| 2028년 | EPS 예상치 | 600 | 800 |

| PER | 8.33 | 6.25 | |

| 예상치로 보는 4년 평균 EPS 성장률 | 4.77% | 42.32% | |

| PEG | 2.09 | 0.47 | |

PEG 계산법은

여기서 PER은 현재의 PER이기 때문에, A카페는 10, B카페는 20으로 설정한다.

PEG = PER/EPS성장률*100

A카페 PEG = 10/4.77 = 2.09

B카페 PEG = 20/42.32 = 0.47

PEG는 낮을수록 저평가되어 있다. 때문에 B카페는 미래의 가치를 생각해 봤을 때 저렴하다고 생각할 수 있다.

C 투자자는 추정치를 예상한 뒤 시장에서의 가치가 저렴해지기까지 기다린다. 왜냐하면, 추정치에 의하면 다가오는 2025년 이익이 -20% 정도 떨어질 것으로 예상된다. 그 이유는 뭘까?

앞에서 설명했듯, B카페는 영업의 효율을 위해 키오스크를 구매했고, 신메뉴를 개발해야 했기 때문에 재료비에서 지출이 더 생겼다. 그래서 순이익이 덜 남을 수밖에 없었다. 적자가 되지는 않겠지만, 시장에서는 순이익이 줄어들 것이고, 이미 과거에 고평가 되어 있다고 생각했기 때문에 아무도 투자를 해주지 않는다. 하지만, B카페 사장님은 남의 돈(부채)을 빌려서라도 재료비를 장만하기로 마음을 먹었고, 2025년 C 투자자에게 약간의 주식을 판다.

자, 여기서 핵심이다. 당장의 B카페 미래가치가 떨어질 거라 생각한 C 투자자는 적정주가로 내려오기를 기다린다. 어차피, B카페는 전년도(2024년)에 비해 2025년도에는 순이익이 줄어들 것이고, 당연히 시장가치도 저렴해질 것이다. 하지만 C 투자자의 생각에는 신메뉴 개발이 끝나면, B카페가 A카페보다 훨씬 더 높은 수익을 줄 거라고 생각한다. 때문에 2025년 저렴한 가격에 내려온 B카페의 주식을 사서, 2028년 신메뉴 개발이 끝나고, 효율이 개선된 시점에 주식을 다시 팔 계획을 짰다.

이게 투자의 핵심이다. 저렴한 가격에 내려온 주식을 가장 비싸진 타이밍에 파는 것.

투자자들은 다양한 지표와 계획서를 읽어보면서 앞으로의 회사의 방향성을 생각하고, 가능성을 따져본 뒤 적절한 수치를 고려해 투자에 임한다. 이미 수많은 애널리스트가 비슷한 방식으로 적정주가를 측정하며, 관련 리포트를 쏟아내고 있다. 만약, 참고 다 읽었다면 어느 정도 이해했을 거라 생각한다.

근데 여기서 참 어려운 게 있다. 적절한 EPS 추정치를 어떻게 알 것인가?

사실 나에게도 가장 어려운 것이다. 기업의 미래 순이익을 예측하는 것은 정말 어렵다. 뿐만 아니라, 다양한 시장 변수와 국제 사회의 변화가 예측을 더 복잡하게 만든다. 때문에 좋은 Valuation을 갖고 있는 기업을 발굴해 내는 것도 중요하다. 앞서 설명한 PEG를 통해 미래에 유망한 기업을 발굴해 냈다면, 이제는 해당기업의 과거와 현재를 보며 망하지 않을 기업인지 판단하는 것이 중요하다(다음번 포스팅에 자세하게 다룰 예정).

적정주가를 생각해 보는 방법 - Valuation을 파악해 보자

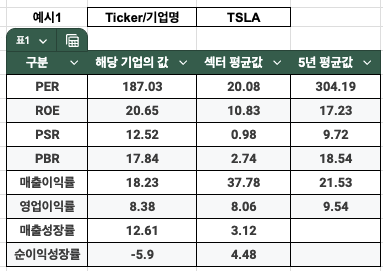

기업의 적정가치를 알아보기 위해서는 기업의 PER, ROE, PSR, PBR, 매출이익률, 영업이익률, 매출성장률, 순이익성장률을 필수적으로 알 필요가 있다. 그 외에도 여러 가지가 있지만, 일단 핵심은 위 8가지이다.

하지만, 우리처럼 주식을 처음 하거나 아직 우리의 주관을 갖기에는 경험이 부족한 투자자들에게는 해당 기업의 섹터평균값, 해당 기업의 5년 평균값과 비교분석을 통해 앞으로의 주가를 더 객관적으로 쉽게 알아볼 수도 있다.

| 해당 기업 | 섹터 평균값 | 5년 평균 | |

| PER | |||

| ROE | |||

| PSR | |||

| PBR | |||

| 매출이익률 | |||

| 영업이익률 | |||

| 매출성장률 | |||

| 순이익성장률 |

위의 표를 직접 채워보는 연습을 하길 권장한다. 표를 만들기 귀찮은 분들을 위해 구글 스프레드 시트를 공유하겠다.(여기)

*참고로 보기 전용으로 설정되어 있기 때문에 '파일> 사본 만들기'를 통해서 사용해야 한다. 반드시!!!

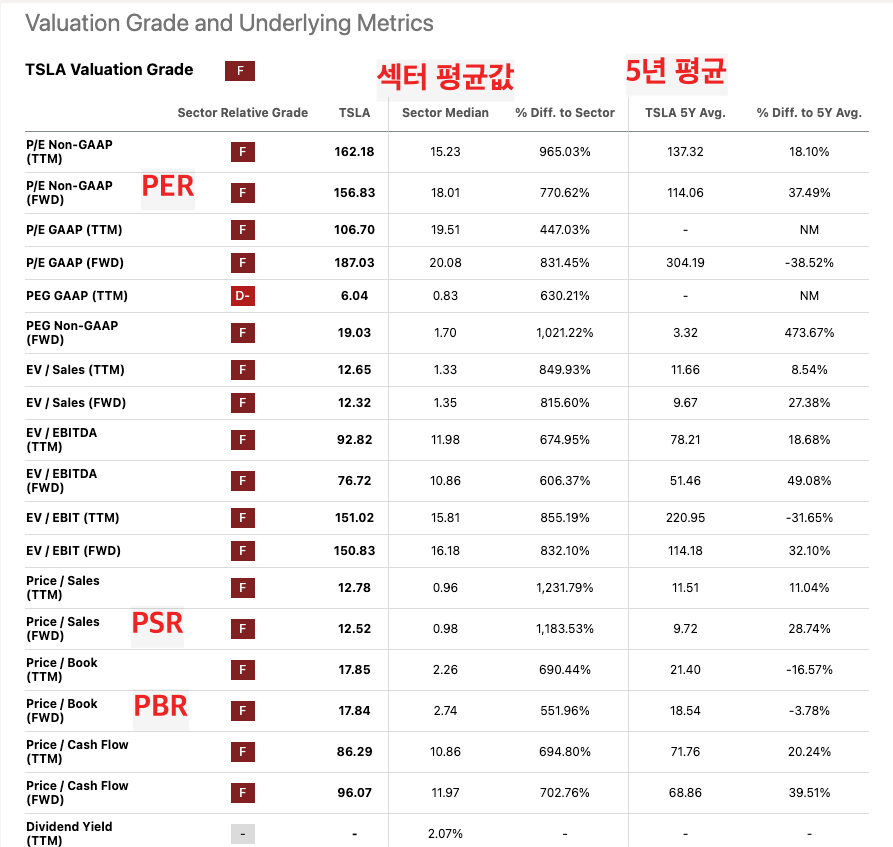

일단 쉬워 보이는 PER부터 시작해 보자.

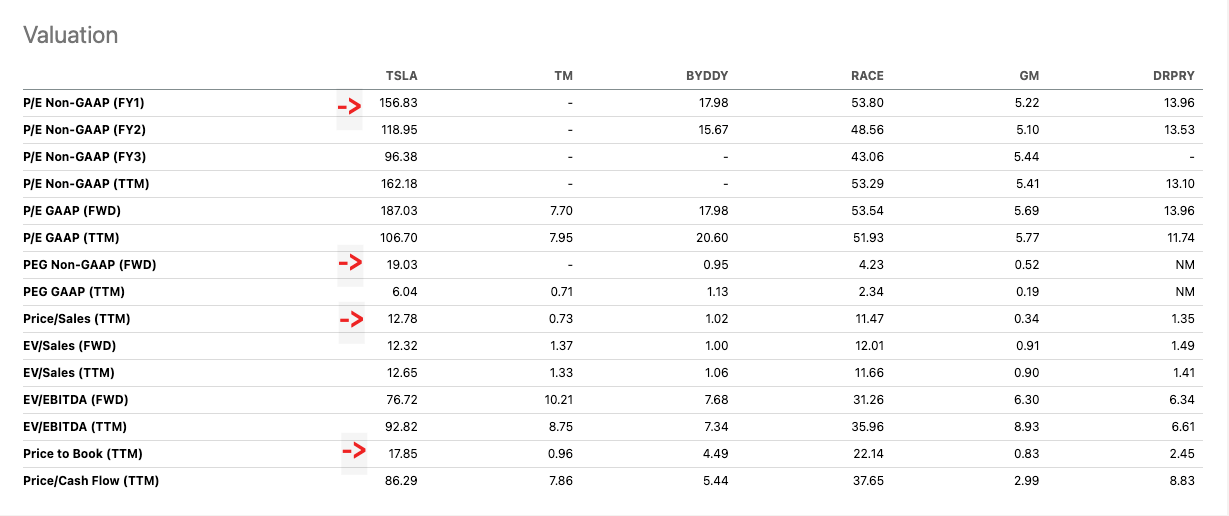

Seeking Alpha에 들어가서 테슬라의 PER, PSR, PBR을 직접 확인해 보자.(여기)

창에 들어오게 되면, 여러 지표들을 볼 수 있는데, 우리가 확인해야 하는 것은 빨간 글씨로 표시해 두었다.

(다른 종목들도 똑같이 검색해 볼 수 있다.)

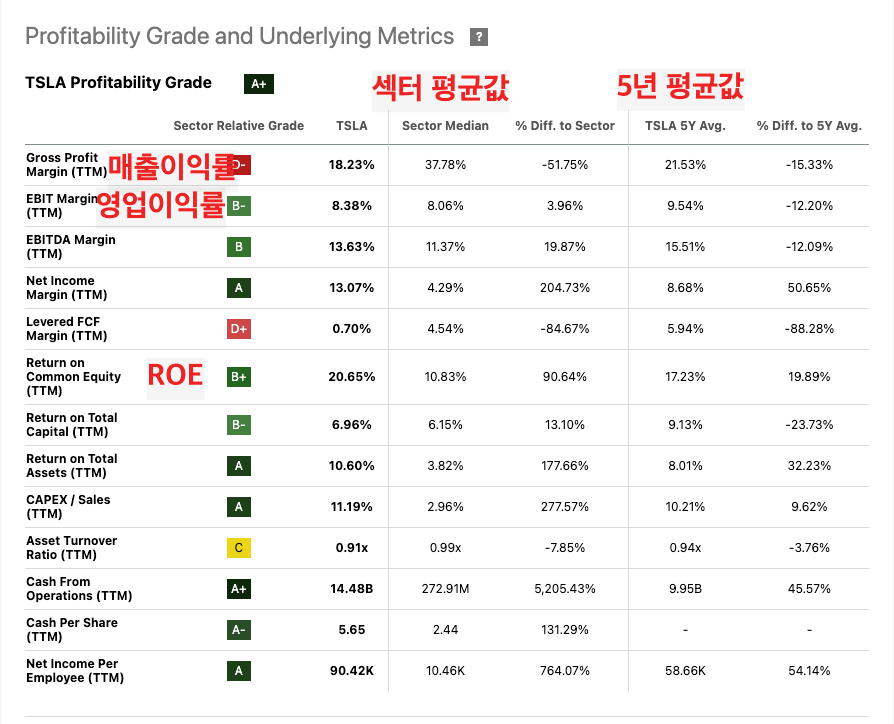

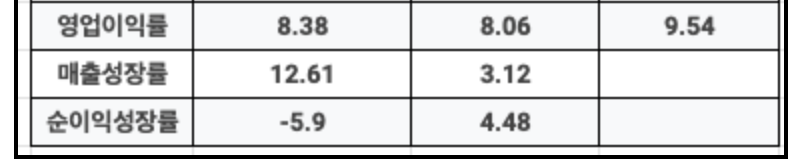

그렇다면 매출 이익률, 영업 이익률, ROE도 한번 보겠다. (여기)

매출이익률은 잘 보이는데 영업이익률은 원래 Operation income으로 표기되어야 하지만, Seeking Alpha에서는 Financial에서 확인이 가능하므로, 해당창에서 영업이익률과 비슷한 EBIT Margin을 적는다.

ROE도 위에서 확인이 가능하니 모두 적어준다.

잠깐,,, EBIT Margin이 뭐지..?

EBIT -> Earning Before Interest and Tax => 이자비용, 법인세, 차감 전 이익 (영업이익과 비슷하다고 볼 수 있음)

이게 왜 있을까?

창업초기에 있거나 돈을 많이 빌려서 사업을 확장하는 기업의 경우에는 이자비용으로 인해 순이익이 감소하는 모습을 보인다. 그래서 기업의 영업적인 부분만을 보기 위해서 만들어진 지표다.

예시를 들면, 앞의 B카페의 사례를 보면, C 투자자가 없을 경우 돈을 빌렸을 것이다. 그러면 당연히 영업이익에서 이자비용이 더 많이 빠져나가기 때문에 순이익이 줄어든다. 하지만, 신메뉴개발에 성공한다면, 미래에는 이자를 다 갚고 더 좋은 기업이 될 수도 있다. 이럴 때 이자비용을 제외하고 영업능력만으로 기업을 판단하기 위해 EBIT Margin을 사용한다.

위의 내용들을 채워보면서 실질적으로 분석을 해보길 바란다.

그런데,,, 매출 이익률은 뭘까?

매출이익률을 계산하기 위해서는 아래의 3가지를 일단 알고 있어야 한다.

매출이익 = 매출 - 매출 원가

영업이익 = 매출이익 - 판매비와 관리비(판관비)

순이익 = 영업이익 - 세금

매출이익률은 매출대비 이익을 알기 위한 수치로, 당연히 높을수록 좋은 것이다. 매출액 대비 이익이 높다는 건 매출원가를 저렴하게 가져온다는 뜻이기 때문이다.

앞선 카페 A의 경우를 보겠다. (지난 포스팅에서 1년 매출액을 6억으로 정해놓았다.)

1년 매출이 6억이었다. 커피를 1년 동안 팔아서 총매출은 6억이었다.

하지만 커피값에는 원두, 플라스틱 컵 등 재료값(매출원가)이 포함된다.

한... 1.5억 정도가 재료값(매출원가)이라고 하자.(카페를 해본 적이 없으니 일단 대충 정하겠다).

그리고,,, 아르바이트생들에게 줄 인건비와 카페를 운영하면서도 지출(판매비와 관리비)이 발생한다.

여기서 3억을 아르바이트생들과 카페운영을 위해 사용했다고 하자.

그렇게 판관비를 제외한 남은 돈(영업이익)이 1.5억이다.

그중 세금을 내야 하기 때문에 0.5억을 세금을 내고 남은 돈(순이익)은 1억이다.

매출이익률 계산식은 다음과 같다.

매출 = 6억

매출원가 = 1.5억

판매 및 관리비 = 3억

세금 = 0.5억

매출이익률 = 매출이익 / 매출

매출이익률 = (매출 - 매출원가) / 매출

매출이익률 = (6억 - 1.5억) / 6억 X 100

매출이익률 = 75%

위의 계산식처럼 75%가 나오게 된다.

다시,,, 나머지 두 개를 채워보자.

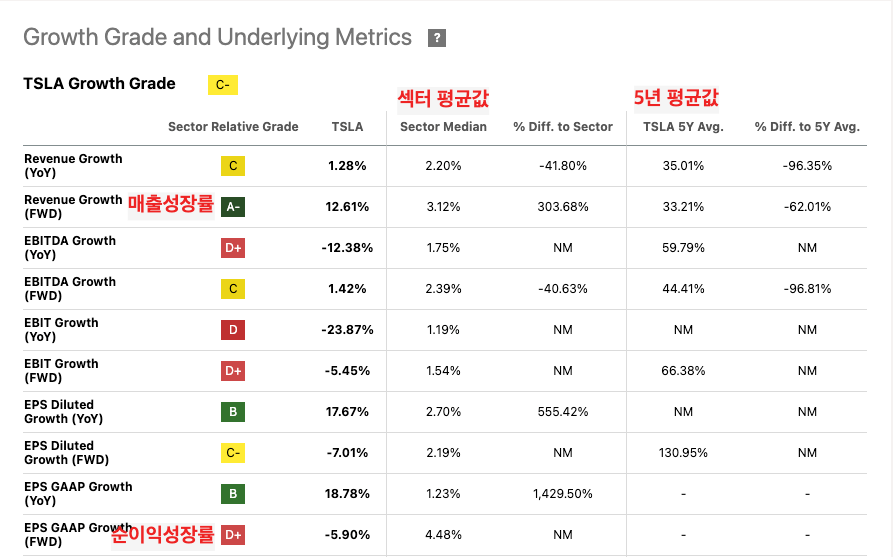

매출성장률과 순이익성장률인데, 모두 Growth에서 확인이 가능하다. (여기)

Growth에 들어가면 테슬라의 매출성장률(Revenue Growth [Fwd])와 순이익성장률(EPS GAAP Growth)을 확인할 수 있다. 엄밀히 말하면, 순이익성장률은 아니지만 비슷한 개념으로 볼 수 있다.

Valuation을 비교하고 적정주가를 예측해 보자

이제 Seeking Alpha에서 Peers 창에 들어가 직접 비교를 해보자.(여기)

앞서 설명했던 것처럼 PER, PSR, PBR을 비교해 보고 포스팅 초반에 설명했던 PEG도 참고로 봐주자.

참고로 잠시 잊었을까 봐 Remind를 시켜주자면,

PER은 낮을수록 저평가

PEG도 낮을수록 성장률이 높다는 것

PSR도 낮을수록 저평가

PBR은 1보다 낮으면 저평가되었다고 볼 수 있음.

테슬라의 경우 PER이 다른 기업보다 압도적으로 높다. 이는 상대적으로 고평가 되어있다는 것인데, 과연 그럴까?

-> 정답은 아니다.

왜냐하면, 테슬라의 매출성장률을 한번 보자.

우리가 앞에서 작성했던 테슬라의 매출성장률인데, 섹터 평균치에 비해 4배 이상 높다. 때문에 PER도 다른 기업에 비해 높게 측정되는 것이다.

그렇다면 테슬라의 주당순이익(EPS) 성장률을 한번 보자.

테슬라는 앞으로 꾸준히 순이익이 늘어날까?

EPS성장률에 대해서는 앞에서 카페를 예를 들며 설명했다. 미래의 순이익이 많아질 거라 생각했던 C 투자자는 저렴해진 틈을 타서 B카페의 주식을 샀다.

마찬가지로 우리도 C투자자가 되어 테슬라의 미래 영업이익을 확인하고 현재주가가 저렴한지 혹은 적정주가를 초과했는지 알아보자.

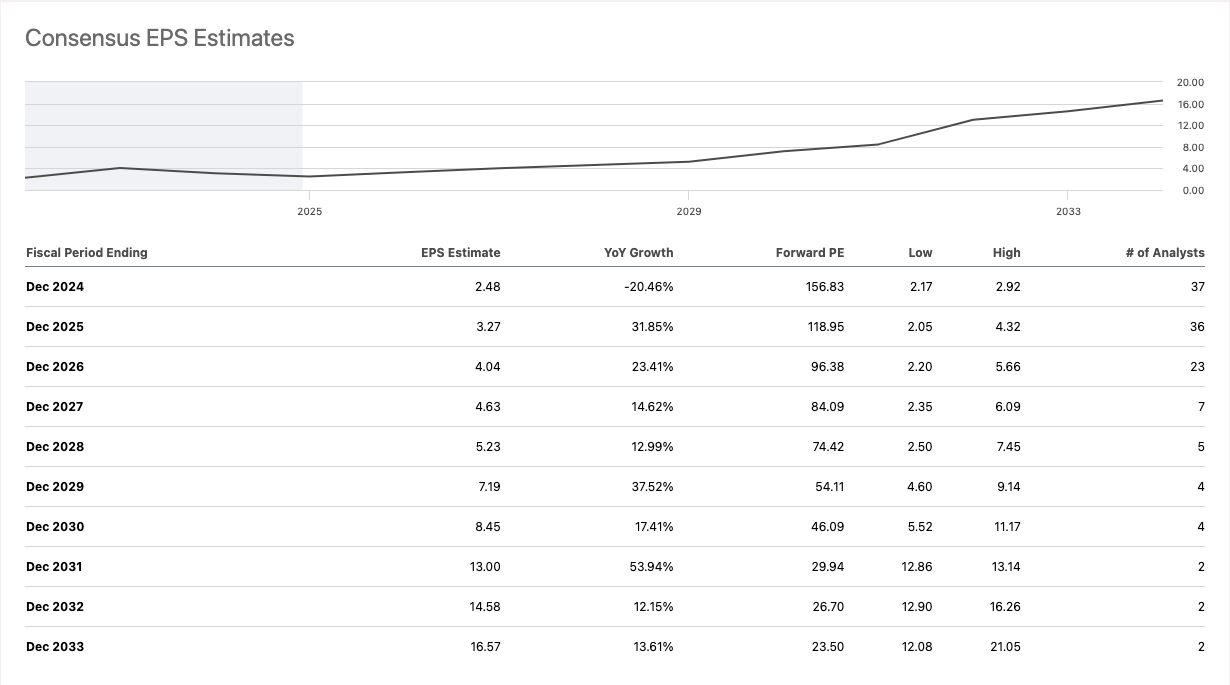

EPS성장률은 Seeking Alpha에 들어가면 Earning tab> Earning Estimate에서 확인 가능하다. (여기)

*아마 Seeking Alpha 유료구독자가 아니라면 조금 다르게 보일 수 있다.

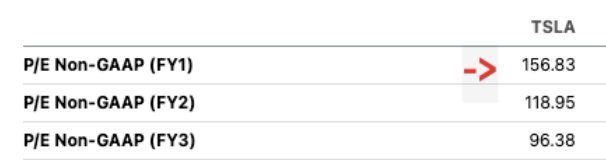

테슬라의 EPS 성장률은 24년 마이너스에서 25년부터는 꾸준히 성장할 것으로 보인다. 일단, 앞으로 2-3년 정도의 추정치만 사용해서 적정 주가를 계산해 보자. 앞에서 우리는 테슬라의 미래 PER를 확인했다. 그리고 2027년 테슬라의 예상 EPS는 $4.65이다.

그럼 한번 계산해보자.

적정주가의 계산식은 간단하다.

적정주가 = PER(Fwd) X EPS Estimate

따라서, 테슬라의 적정주가는

156.83 X 4.63 = $726.12 이 나온다.

자,,, 테슬라의 적정주가는 $726.12로 나온다. 현재주가는 $400이 좀 안되니 아직도 2배 정도 성장할 수 있다는 것이다.

여기서 우리의 가정은 테슬라의 PER가 2027년에도 156을 유지해야 한다. 그 말은 앞으로 3년 뒤에도 테슬라의 수익이 현재처럼 높아야 한다는 것이다.

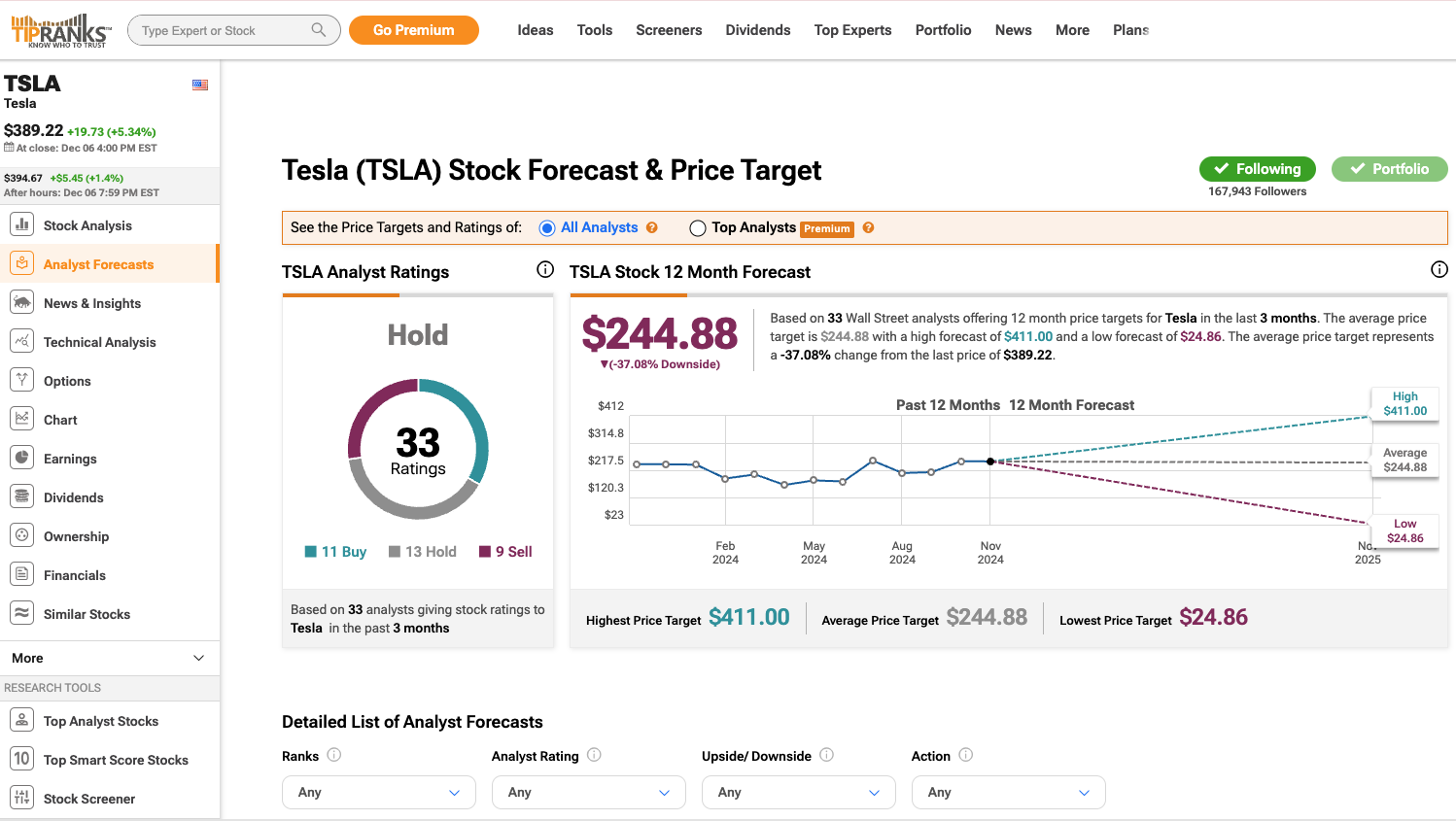

우리가 TIPRANKS에 들어가 애널리스트의 적정주가를 확인해 볼 수도 있다.(여기)

위의 사진처럼 현재 테슬라는 Hold로 잡혀있다. 목표주가는 $414 ~ $24로 천차만별이다. 정답은 없다는 것이다. 앞으로도 꾸준히 오를 수 있는 기업인지를 파악하는 것은 어떤 지표를 어떻게 해석하느냐에 따라 달라지기 때문이다.

마무리하며,,,

오늘은 A카페와 B카페 그리고 C 투자자까지. 우리가 기업을 분석할 때 신경 쓰면 좋은 EPS와 PER를 배웠다. 뿐만 아니라, 성장률을 고려한 PSR과 PEG도 배웠다. 매출성장률과 이익성장률을 비교해 보면서 테슬라의 현재 상태를 확인해 보기도 했다. 중요한 건 이제 본인이 관심 있는 기업을 분석해 보는 것이다. 관심 기업의 뉴스를 확인하는 것은 아직은 어려운 단계일 수도 있다. 하지만 숫자를 비교하는 것은 종목 자체를 이해는 것보다는 조금 더 쉽다고 생각한다. 시장에서 현명한 투자자로 살아남는 방법은 잃지 않는 투자를 하는 것이고, 그 시작은 기업분석, 특히, 재무건전성과 미래가치를 분석하는 것에서 시작한다. 오늘 우리는 미래가치를 예상해 보고, 과거 데이터와 현재 데이터를 통해 현재 기업의 가치를 분석했다. 이제 마지막으로 남은 것은 재무건전성을 파악하는 방법이다. 조만간 시간이 되는대로 업로드할 테니 꼭 읽고 현명한 투자자로 거듭나길 바란다.

오늘 사용했던 웹사이트 List

1. 분석을 위한 스프레드 시트 -> 여기

2. 수치를 확인하기 위한 Seeking Alpha(TSLA) -> 여기

3. 애널리스트들의 목표주가 확인 Tip Ranks -> 여기

'주식초보자를 위한 가이드' 카테고리의 다른 글

| 간단하지만 강하게 미국주식 재무제표 분석하기 - 초보편 (3) | 2024.12.11 |

|---|---|

| 미국주식 공부할 때 참고하면 좋은 사이트(미국주식 제대로 하는법) (4) | 2024.12.10 |

| 주식투자 기초부터 시작(기초 주식 용어) (3) | 2024.12.08 |

| (긴급)VAA전략 활용법! 어쩌면 현금을 줄여야 하는 시기일지도..? feat.미주부 (0) | 2024.12.07 |

| PAA 전략을 활용한 현금비중 구하기(Feat.미주부) (4) | 2024.12.06 |