오징어게임 관련주식과 투자 아이디어 얻기

정말 오랫동안 고민했고, 개인적으로 넷플릭스를 시청하기 때문에 언젠가는 한번 넷플릭스를 주제로 다뤄보고 싶었다. 최근 오징어게임 2가 발표되고 지난 시즌1 때처럼 전 세계가 오징어게임을 볼 수도 있다는 생각을 하게 되었고, 그런 관점에서 이번에도 뭔가 거대한 변화가 올 수도 있다는 느낌이 있다. 그래서 넷플릭스라는 기업을 한번 뜯어볼까 한다.

최근 시장의 동향이 나쁘다보니 시장과 관련된 포스팅을 하려고 했으나, 최근 오징어게임으로 인해 넷플릭스와 스튜디오드래건 등 다양한 종목들이 있었다. 하지만, 우리는 미국주식 투자자이므로 넷플릭스의 향방을 한번 예측해 보는 시간을 가져보면 좋을 것 같다.

사실 '오징어게임 시즌 1'이 종료되고나서 다양한 종목들이 상승하는 모습을 보였고, 심지어 주식과는 상관없이 시즌1에 나오는 달고나, 병정마스크 등 큰 인기를 얻었던 기억이 있다. K-콘텐츠가 또 한 번 세계에 모습을 비춘 사례였고, 다양한 한국의 문화가 세계로 퍼져나가기도 했다.

지난 시즌1 에서는 250억 원을 투입해 1조 원의 수익을 얻었으니, 상당한 수익이라고 생각한다. 또한, 이번 시즌2 도 상당한 수익을 기대하고 있는 것이 현재의 오징어게임 시즌2이다. 물론, 넷플릭스의 수익구조는 기존과는 다르므로 뉴스기사에 나오듯 수익성을 평가하는 기준이 다르긴 하다.

2021년, 친구와 술을 마시다 친구가 우연히 말했던 앞으로는 콘텐츠 시장이 잘될 것 같다는 말에 그 당시 이미 최고 주가를 달리고 있던 여러 콘텐츠기업에 투자여부를 생각해 본 적이 있다. 아래사진은 그 당시에 투자여부를 생각해 봤던 기업들이다.

SPY가 떨어짐과 동시에 그동안의 상승분을 내주었던 기억이 있다. 하지만, 현재의 상황은 많이 괜찮아진 듯 보인다. 디즈니를 제외한다면 말이다. 이 외에도, 쿠팡플레이, 아마존 프라임 등 여러 OTT가 시장플레이어로 존재하고 있지만, 오늘 우리는 넷플릭스에 대해 자세히 알아보려고 한다.

EPS 전망치로 보는 넷플릭스와 디즈니의 적정주가

넷플릭스가 EPS 전망치는 향후 3년간 약 18%로 꽤 높은 편에 속한다. 특히, 24년 EPS 성장률은 23년에 비해 60% 이상 상승한 것은 상당히 인상적이다.

아무리 보수적으로 받아도 15% 정도 향후 3년간 성장률이 존재한다는 것인데 이는 섹터 PEG를 고려했을 때, 현재주가 대비 21% 정도 상승여력이 있는 것으로 보인다. 즉, $1000 이상 성장할 수 있다는 것이다. 이것은 EPS의 성장률을 18.64%로 잡았을 때의 적정주가이다.

해당 EPS 전망치에 디스카운트를 줘야 할지 여부를 판단하기 위해서 관련 분석글들을 읽어보자.

NFLX의 긍정적인 요소

Netflix's Path To $1,100 Gets A Boost With Rising Paid Members(유료 회원 증가로 $1,100 달성에 박차를 가하다) - 24.12.18

- 넷플릭스는 유저 확보와 참여를 확대하기 위해 TV 프로그램, 영화, 게임, 라이브 이벤트 등 콘텐츠에 대한 투자를 계속하겠다고 의지를 보였다.

- 유료 멤버십이 전년 동기 대비 14.4% 성장하였고, 영업이익률도 확대되었다는 점은 수익성이 개선되었음을 보여준다.

- 4분기 매출 및 수익을 상향 조정한 점은 기대감을 불러일으킨다.

- 넷플릭스 멤버십 가입자는 2분기 대비 35% 증가했고, 신규 가입주 중 50% 이상은 광고 지원 상품으로 가입했다. 이는 광고주에게 넷플릭스가 좋은 광고플랫폼으로 보일 가능성이 존재한다.

- 4분기 순 유료 광고에 대해 낙관적인 전망을 하고 있다.

NFLX는 저비용 진입점에서 유저를 유치하고 더 높은 광고 지출을 유치하여 ARM(멤버십당 평균 수익)에서 강력한 성장을 보일 수 있다. 이는 NFLX의 파이프라인이었던 멤버십뿐만 아니라 다른 수익구조를 만들어낼 수 있는 것으로 해석이 가능하다. 이는 운영비용을 효율적으로 관리할 수 있게 도와준다.

TV 프로그램, 영화, 게임, 라이브 이벤트 등 다양한 콘텐츠에 투자를 우선시하고 있으며, 유료 멤버십 수가 15% 증가하고 있다는 점은 상당히 인상 깊다. (여기)

또한, FY24에 대한 수익 및 운영에 대한 수익 가이던스가 상향된 점도 고려해 볼 만하다. (여기)

매출의 경우 전년 동기 대비 15% 성장하여 98억 2,500만 달러를 달성했다. 이는 전년동기 대비 연속적으로 2%씩 둔화되었지만, 여전히 분석가 추정치를 뛰어넘는 모습을 보였다.

수익성 관점에서 NFLX는 영업 이익을 51% 증가시켜 29억 달러를 달성했다. 이는 ARM과 UCAN(미국 및 캐나다) 지역에서의 증가와 운영 비용의 간소화에 힘입어 각각 7.2%, 2.4% 연간 및 연속 마진 확대를 나타낸다. 이로 인해 경영진은 FY24 영업이익 가이던스를 26%에서 27%로 상향 조정하였다. 또한, FY25 영업이익률을 28%로 목표하고 있다.

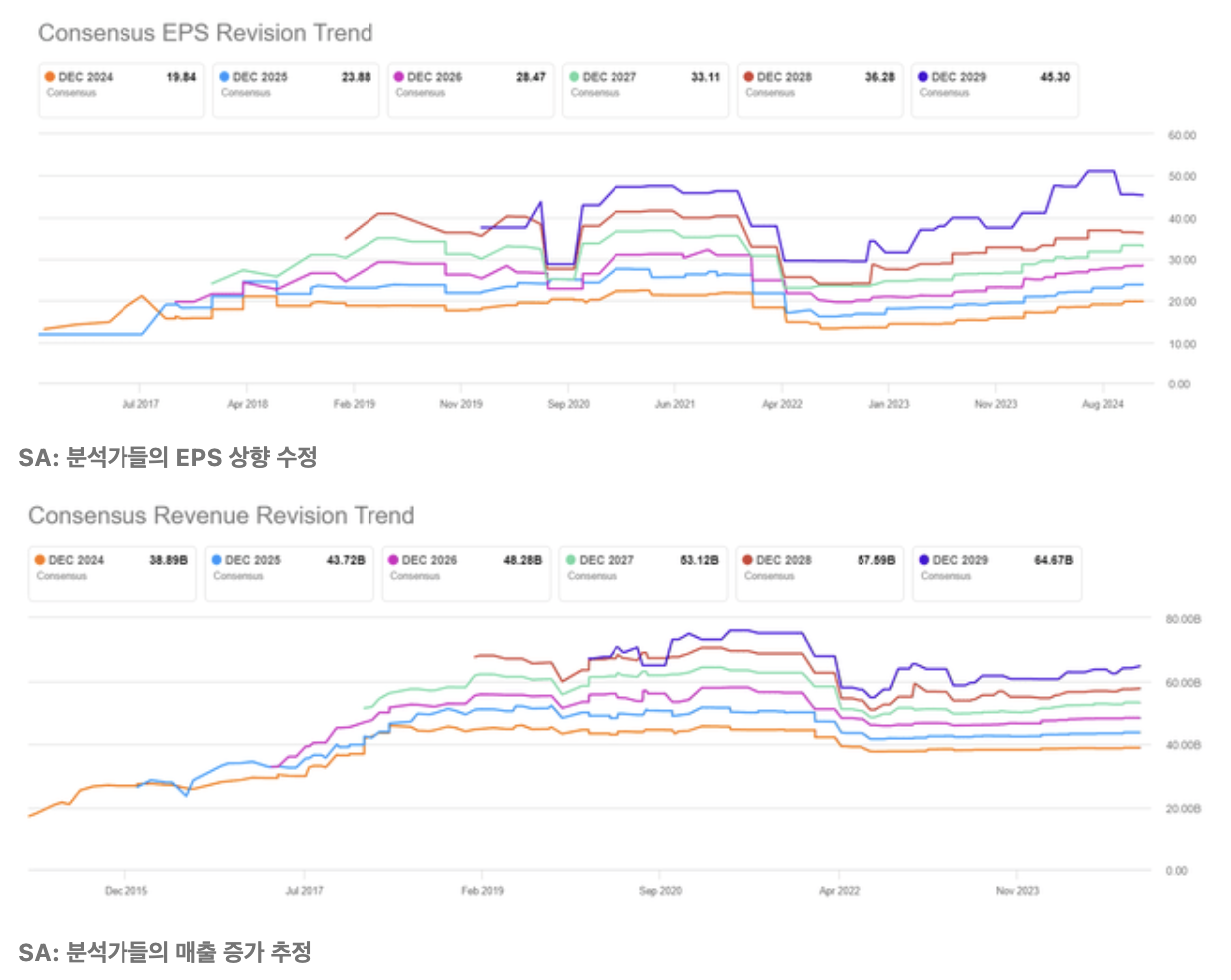

아래 사진은 EPS 전망치 및 매출 전망치가 꾸준히 상향되고 있음을 보여준다.

경영진은 유료 멤버십 확대를 위해 다양한 콘텐츠에 투자를 하려 하고 있다. 특히, 유료 회원당 시청 시간은 하루 2시간으로 증가했다. 특히, 인기작의 경우 일부 작품에 비해 더 많은 시간을 할애하여 시청한 것은 경영진이 앞으로 더 많은 돈을 인기작투자에 사용될 것으로 확인할 수 있다.

또한, 가장 큰 운영 지역에서 TV 시청 시간이 10%에 약간 못 미치는 것은 NFLX에게 아직 성장기회가 남아있다고 운영진은 믿고 있다. 그리고 4분기에 출시할 오징어게임 시즌2와 여러 인기콘텐츠는 4분기 유료 멤버십이 추가적으로 증가할 수 있다고 경영진은 말한다.

하지만, 지난 11월 16일 제이크 폴/마이크 타이슨 이벤트 경기를 통해 가입자가 상당수 늘어난 점은 유료 멤버십 집단이 꾸준히 유지될지에 대해서 알 수 없다.

넷플릭스의 유료 회원수는 전년 동기 대비 14.4% 증가하였고, 이중 30%는 UCAN(미국 및 캐나다) 지역에서 9.6% 성장하였고, EMEA(유럽, 중동, 아프리카) 지역에서 14.7%, LATAM(라틴 아메리카) 12.6%, APAC(아시아 태평양) 23.9%를 달성했다.

가입자당 평균 수익(ARM)은 UCAN지역이 연간 5%의 성장률을 보였지만, EMEA는 성장하지 않았고, LATAM은 5%, APAC는 4% 감소했다.

| 지역 | 비중 | 전년대비 성장률 |

| UCAN | 30% | 9.6% |

| EMEA | 34% | 14.7% |

| LATAM | 17.3% | 12.6% |

| APAC | 18% | 23.9% |

| 전체 | 14.4% |

이는 NFLX의 운영면에 있어서 UCAN 지역에서 압도적인 유저를 끌어오고 있는 것이고, 때문에 다른 지역에서 수익이 나야 매출에 큰 영향을 끼칠 수 있는 것으로 분석이 된다.

이는 NFLX가 콘텐츠 투자에 있어 염두해야 하는 사항이다. 최근에는 EMEA와 일본 국가에서 가격을 인상했고, 미국, 프랑스, 브라질에서는 기본 요금제를 단계적으로 폐지했다. 가격 책정을 통해 ARM과 전반적인 수익 성장을 촉진하는 전략을 펼치고 있으나, 고객 이탈이라는 위험요소도 존재한다.

또한, 경영진은 광고주 유치를 위해 개선해야 할 것이 많다는 입장이다. 이는 광고주 입장에서 NFLX를 통해 광고를 집행하는 것에 매력적인 조건이나 혜택이 부족하다는 것을 의미하고, 이는 FY25에서 광고 수익이 매출 성장의 주요 원동력이 되지는 않을 것으로 해석이 가능하다. 즉, 광고 수익의 증가가 예상보다 느리거나 제한적일 수 있다는 것이다.

결론적으로,

저자는 FY24와 FY25에서 각각 15%와 12.5%의 매출 성장을 예상하고 있고, FY26에는 12.5% 성장을 예측하고 있다. 해당 기간 동안 매출은 492억 달러로 추정하고 있는데, 이는 유저수 증가와 광고 기술 플랫폼 개선으로 이루어질 것으로 예상한다.

수익성의 경우, FY24와 FY25에 각각 27%와 28%의 운영 마진을 예상하고 있으며, FY27에는 광고 수익의 증가로 인해 운영 마진이 30%로 증가할 것으로 보고 있다. 이를 통해 영업 이익은 147.6억 달러를 예상하고 있다. 따라서, 현재 목표 주가를 $1,000 이상으로 보고 있고, 이는 현재 수준에서 20% 상승을 할 수 있는 것으로 판단이 된다.

유학남이 생각하는 넷플릭스의 적정주가

앞서 짧게 내가 생각하는 적정주가를 $1,000 이상으로 말했고, 해당 분석글에서도 알 수 있듯이 나와 비슷하게 적정주가를 산정하였다. 매출 예상치를 기준으로 한 계산법과는 달리 나는 PEG와 EPS 예상치를 계산하여 적정주가를 계산하고 있다. 미주부 님의 템플릿으로 적정주가를 산정해 본 결과 $1,086으로 적정주가가 나왔다는 사실을 다시 한번 언급한다.

해당 분석들을 통해 알 수 있듯이, 넷플릭스의 파이프라인이 당장은 멤버십 구독에 있다. 유료구독자가 많아지면, 수익이 늘어나는 형태인 것이다. 하지만, 언젠간 넷플릭스를 볼 사람은 다 보고 있다면, 그때는 넷플릭스가 성장할 수 없게 된다. 이에 넷플릭스는 새로운 성장동력을 찾았고, 그게 광고를 통한 수익이다.

이미 메타와 구글에서는 광고를 통해 어마어마한 수익을 챙기고 있다. 이는 앞으로 넷플릭스가 들어가야 할 시장이기도 하다. 하루 평균 2시간 이상 넷플릭스에서 구독자들은 콘텐츠를 소비하고 있고, 그중 일부는 광고를 포함한 저가 구독자이다. 이는 더 많은 광고를 유저에게 노출시킬 수 있는 기회이고, 광고주에게는 좋은 시장이 될 수도 있는 것이다.

그래서 나는 투자를 할 것인가? 물어본다면... NO

예전에 읽었던 책중에 천지인 투자법을 알려주셨던 성현우 투자자님의 글이 떠오른다.

현재의 시대정신은 무엇인가? 시대정신에 부합하는 섹터와 산업은 무엇인가? 나는 여기서 AI라고 생각한다. AI는 현재 미친 듯이 성장 중이고, 앞으로 2025년에는 AI를 통해 실질적으로 수익을 내는 기업이 성장할 것으로 판단이 된다. 그렇기 때문에, 넷플릭스 투자는 NO가 나에게는 맞는 것 같다. AI를 통해 운영 마진을 높이는 전략이거나 새로운 AI기술을 통해 지금까지는 없었던 새로운 기회를 창출해주지 않고서는 현재 시장에서 모멘텀을 받기는 쉽지 않을 것으로 보인다.

2025년 투자 전략은 개인적으로

1. 인공지능 수혜주

2. 매그니피센트 7

3. 트럼프 수혜주 -> 테슬라, 비트코인관련주

4. 전력 수혜주 정확히는 원자력과 천연

5. 마지막으로 최근 상대적으로 하락했던 섹터들

이렇게 5개의 분야에서 투자 전략을 고수해 볼 생각이다.

'주식분석' 카테고리의 다른 글

| 엔비디아, 아직도 안가지고 계신가요? (0) | 2025.01.07 |

|---|---|

| 25년도 이제는 에너지섹터입니다 (4) | 2024.12.27 |