방금 전 25년 1월 PMI 지수가 예상치 58.5를 크게 하회하며 56.8로 발표되었다. 향후 연준의 움직임을 지켜봐야할 것 같지만, 경기가 좋아지고 있는 것은 사실이다. 특히, PMI 지수가 높아진다는 것은 경기가 좋아지고 있다고 해석이 가능하고, 이는 연준 입장에서는 금리인상으로 번질수 있다. 하지만, 예측치를 크게 하회한 점은 눈여겨 볼만하다.

하지만, 주식시장으로 오히려 장초반 상승하다 꺽이는 모습을 보였다.

시장의 폭도 다시 안정화 찾아가는 모습을 볼 수 있는데, 지난 포스팅에서 22였던 폭이 26으로 상승한 점은 SPY에 포함된 주식들이 모멘텀을 찾아가고 있다 라고 해석할 수 있을 것 같다.

마켓 맵 또한, NVDA와 META가 선방을 하며 다른 종목들에 비해 상승한 점은 이목을 끌만하다.

NVDA의 경우 해당 뉴스에서 볼 수 있듯, Wedbush에 따르면, 블랙웰 AI 가속기 제품의 수요가 미친듯이 높다고 한다. 이는 전례없는 수요이며, 향후 엔비디아의 주가는 아직도 상승여력이 존재한다는 것을 확인 시켜준다.

또한, 웰스파고에 따르면, 평균이상의 성장 잠재력을 제공하는 31개의 기업중에 엔비디아가 포함되어 있는 것을 확인할 수 있다. 물론, 분석가들의 말이 무조건 옳다고 생각하지는 않지만, 엔비디아가 얼마나 강력한 기업인지는 마진율에서도 확인이 가능하다.

엔비디아가 압도적인 시장의 강자라고 생각하는 이유는 EBIT Margin에 있다. 즉, 영업이익과 영업외 이익을 합친 값이다. 최근 엔비디아의 경쟁자로 불리는 브로드컴(AVGO)와 오늘 엔비디아와 동반 상승했던 AMD를 같이 보겠다.

개인적으로 기업은 돈을 잘벌어야하고, 돈을 잘벌기 위해서는 당연히 마진이 많이 남는 장사를 해야한다. 적은 돈으로 많은 돈을 벌수 있다면 그만한 기업이 없다는 것이다. 그런 관점에서 엔비디아의 마진율은 다른 타기업에 비해 압도적으로 높다. 즉, 블랙웰 칩의 원가는 저렴해도 높은 가격에 팔린다는 것이고, 그 수요가 미친듯이 높다는 것이다.

어제 포스팅에서도 언급했지만, 엔비디아는 아직도 상승여력이 존재하는 기업이다. 상승여력 가중치가 196%에 달하며, 적정주가는 $380이상을 바라보고 있다. 특히, 순이익성장률 관점에서만 본다면, 적정주가는 $412로 아직도 저렴한 위치에 있다. 물론, 이는 엔비디아가 독보적인 위치에 있을때의 수치라고 생각한다.

지금처럼 브로드컴이 엔비디아의 수요를 차지하기 시작한다면, 순이익예상치는 감소할 것이고, 주가 성장에 방해를 받을 것이라고 생각한다. 하지만, GPU 시장에서 90%의 점유율을 차지하고 있다는 점(여기)은 우리가 엔비디아를 안갖고 있는게 이상하다고 생각한다. 물론, 그만큼 성장할 수 있는 폭이 작다고 본다면, 하락에 배팅을 할수도 있다고 생각한다.

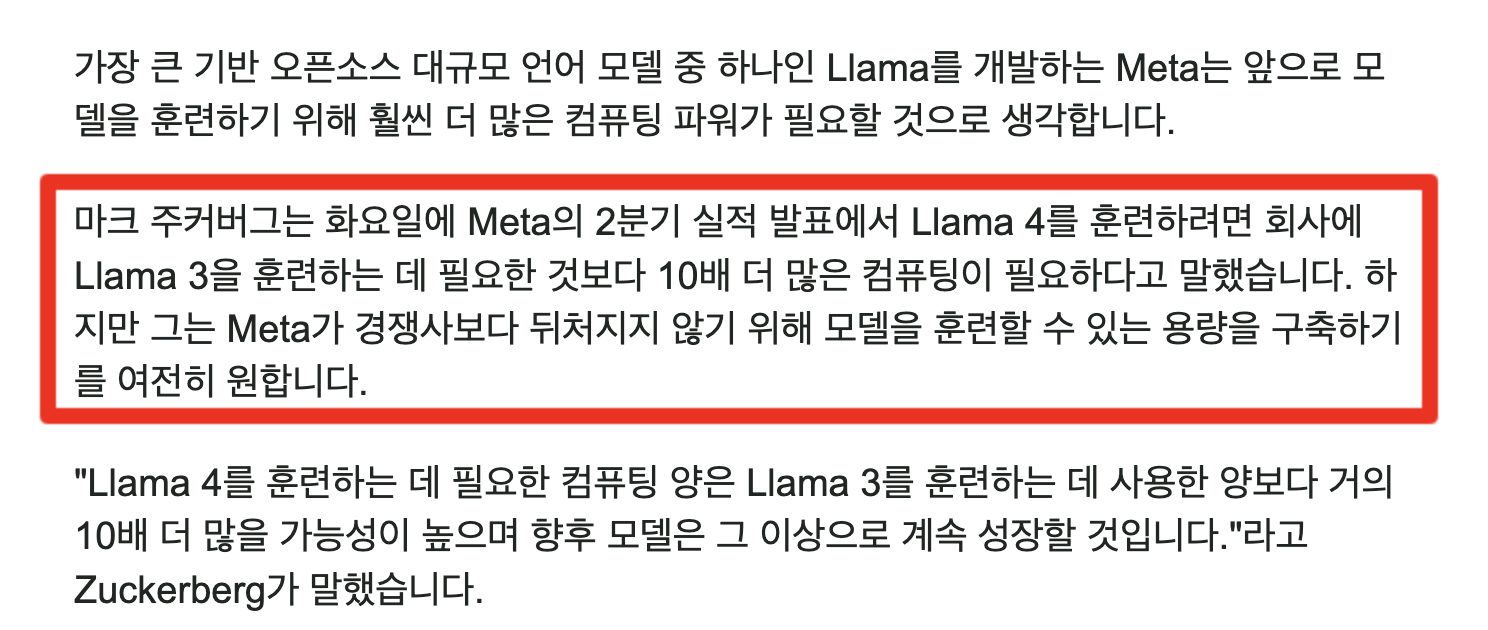

여전히 컴퓨팅 파워 수요에 엔비디아의 GPU는 필요하며, 메타의 CEO는 AI 시스템에는 지금의 컴퓨터 용량보다 10배가 더 필요할 것이라고 언급하기도 했다. 이는 EPS전망치가 지나치게 높은 점을 설명할 수 있다고 생각한다.

엔비디아는 AI 하드웨어 분야의 선두주자이지만, 경쟁 환경이 빠르게 변화하고 있어 지속적인 혁신이 필요하다. 제품을 12~24개월마다 재혁신해야만 리더십을 유지할 수 있다. 브로드컴(Broadcom)과 마벨 테크놀로지(Marvell Technology)와 같은 경쟁사들이 엔비디아의 범용 GPU와 경쟁하기 위해 맞춤형 ASIC(특정 용도 집적 회로) 개발을 시작했다. 이들은 데이터 센터 칩 시장에서 점유율을 확보하려고 하고 있다.

브로드컴의 CEO는 하이퍼스케일러 고객이 맞춤형 XPU를 사용하여 대규모 클러스터를 구축할 계획이라고 밝혔으며, 이는 AI 아키텍처의 선호도가 변화하고 있음을 나타낸다. AMD도 AI 가속기 시장에서 점유율을 확보하기 위해 노력하고 있다. 최근 벤치마크 테스트에 따르면 AMD의 MI300X 제품은 실망스러운 성과를 보였지만, AMD가 엔비디아의 리더십을 추격할 가능성을 시사한다. 2025년에는 AMD가 더 많은 시장 점유율과 마진 압박을 가할 것으로 예상된다.

때문에 AMD가 엔비디아의 점유율을 꾸준히 위협할 수 있다는 것이다.

유학남 코멘트

개인적으로 주가상승여력을 참고해서 보통 뉴스와 분석글을 읽고 있다. 일단 적정주가 대비 너무 저렴하게 거래되고 있는 종목, 특히, 성장가능성이 100%이상 존재하는 기업들만 사모아가고 있으며, 그 중에서도 마진율이 높은 기업을 더 좋아한다. 또한, 향후 성장이 가능한 종목들은 훨씬 더 매력적으로 다가오는 것 같다.

현재 엔비디아 투자여부를 고려중이라면, 위의 글을 토대로 투자여부를 결정해보는 것이 약간의 도움이 될 것이라고 생각한다. 하지만, 나는 여전히 엔비디아가 투자자에게 매력적이라고 생각하며, 지금까지의 렐리를 꾸준히 이어나갈 준비가 되었다고 생각한다.

'주식분석' 카테고리의 다른 글

| 오징어게임 출시가 넷플릭스 주가에 영향을 줄까? (1) | 2025.01.03 |

|---|---|

| 25년도 이제는 에너지섹터입니다 (4) | 2024.12.27 |